Vad är en Räkenskapsenlig avskrivning?

Vad är en Räkenskapsenlig avskrivning?

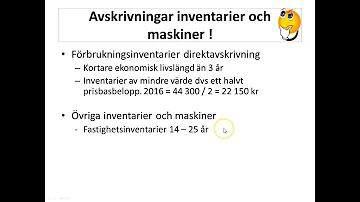

Räkenskapsenlig avskrivning är en metod för att beräkna det skattemässiga värdeminskningsavdraget på inventarierna. För att avdraget ska medges ska man göra motsvarande avskrivning i räkenskaperna och avsluta den löpande bokföringen med ett bokslut.

Vad är huvudregeln för avskrivningar?

- Huvudregeln (30-procentsregeln) Med huvudregeln får du göra ett avskrivning på 30 % av inventariernas restvärde. Det innebär att du tar värdet som återstår efter tidigare års avskrivningar, alltså anskaffningsvärdet minus ackumulerade avskrivningar (överavskrivningar inräknat).

Vad innebär Bokföring av avskrivningar?

- Bokföring av avskrivningar. I bokföringen ses avskrivningar som en kostnad på grund av att att den motsvarar värdet av förbrukade resurser. Därför redovisas de i resultaträkningen, medan tillgångarna redovisas i balansräkningen.

Vad är räkenskapsenlig avskrivning?

- Räkenskapsenlig avskrivning är en metod för att beräkna det skattemässiga värdeminskningsavdraget på inventarierna. Avskrivningar av inventarier bokförs månadsvis i den löpande bokföringen. Man talar då om den redovisningsmässiga avskrivningen. Den redovisningsmässiga avskrivningen är baserad på inventariernas förväntade ekonomiska livslängd.